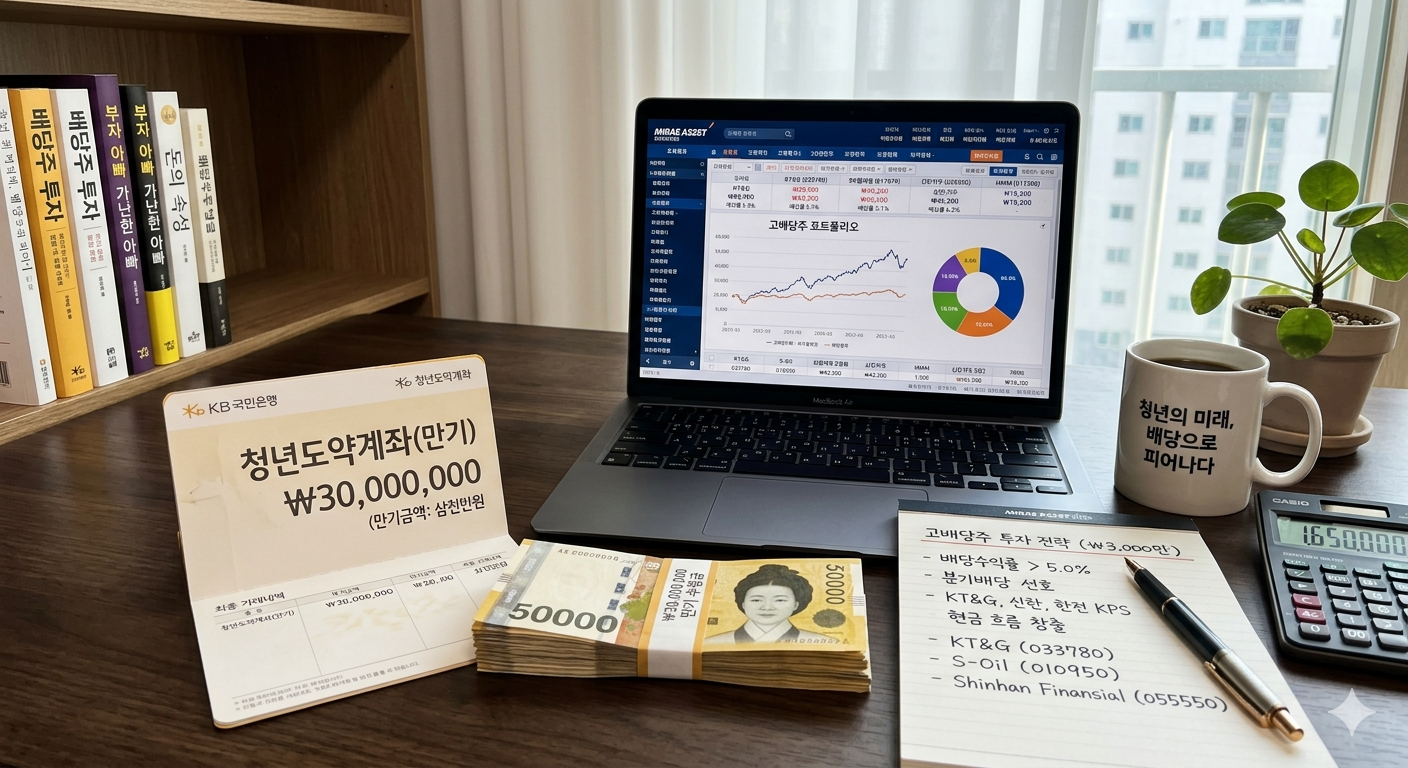

어느덧 2026년의 1/3이 지나가고 있다. 2023년에 6월 출시된 청년도약계좌의 기존 만기 시점은 5년 뒤인 2028년 6월 이었으나, 정부의 정책 수정으로 올해 6월이되면 비과세 혜택과 정부 기여금의 일부를 받고 목돈을 찾을 수 있게 됐다.

곧 많은 청년들의 손에 쥐게 될 약 3천만 원의 종잣돈. 어떻게 운용하느냐에 따라 자산 격차의 시작점이 될 것이다. 특히 최근 한국 주식 시장의 밸류업 기대감과 함께 국내증시에 대한 관심이 그 어느 때보다 뜨거운 지금, 단순히 돈을 묶어두는 것 보다는 매달 꼬박꼬박 ‘제2의 월급’을 만들어줄 고배당주 투자가 정답이 될지도 모른다.

2026년 시장 상황에 맞춰 현금흐름을 창출하는 안정형 고배당주 포트폴리오를 구성해 보자.

1. 만기 환급금을 ‘고배당주’에 재투자해야 하는 이유

청년도약계좌의 본질은 무엇일까? 5년이라는 기간을 보면 힌트를 얻을 수 있다. 바로 ‘인내’를 통한 자산 형성이다. 이 습관을 유지하며 자산을 불리기 위해서는 복리의 마법을 활용해야 하고, 복리의 마법을 활용하기 위해서는 배당 투자가 가장 적합하다.

- 현금 흐름 창출: 배당금은 재투자 시 복리 효과를 극대화하고, 필요시에는 언제든 출금할 수 있다.

- 하방 경직성: 지수가 흔들려도 배당주는 배당 수익률이라는 지지선이 있어 상대적으로 안정적이다.

- ISA 계좌 연계: 만기 환급금을 ISA 계좌를 활용해 투자 하면 세제 혜택까지 더해진다.

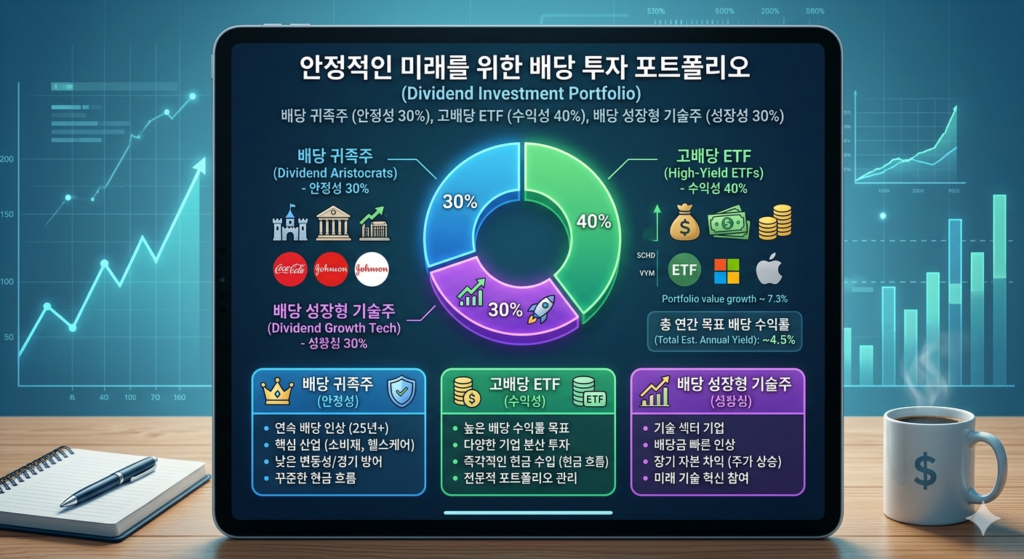

2. 고배당주 포트폴리오 3대 구성 전략

단순히 배당 수익률만 높은 종목은 정답이 아니기 때문에, 안정성과 성장성을 모두 고려한 3:4:3 전략을 제안한다. (높은 배당의 종목으로 빠질 수 있는 함정에 대한 내용은 다음 포스팅에서 다루도록 하겠다.)

① 배당 귀족주 (안정성 30%)

포트폴리오의 중심을 잡는, 10년 이상 배당을 늘려온 기업들이다.

- 추천 섹터: 필수소비재, 통신, 유틸리티

- 종목 예시: SCHD(미국 배당성장 ETF), 맥쿼리인프라(MKIF, 한국 대표 인프라 펀드)

② 고배당 ETF (수익성 40%)

연 5~8% 이상의 높은 수익률을 목표로 하는 종목을 배치하여 포트폴리오의 수익성을 높인다.

- 추천 섹터: 금융(은행/보험)

- 종목 예시: JEPI(JP모건 월배당 커버드콜 ETF), 신한지주, 우리금융지주 등 국내 금융지주사

③ 배당 성장형 기술주 (성장성 30%)

배당률은 낮지만 기업 가치 상승과 배당금 증액 두마리 토끼를 잡는다.

- 추천 섹터: 반도체, 빅테크

- 종목 예시: Apple(애플), Microsoft(마이크로소프트), VIG(배당성장 ETF)

3. 추천 포트폴리오 요약

| 구분 | 추천 종목(예시) | 비중 | 기대 수익률 | 특징 |

|---|---|---|---|---|

| 안정형 | SCHD / 맥쿼리인프라 | 30% | 연 3~5% | 배당 지속 성장 및 주가 안정성 |

| 수익형 | JEPI / 국내 은행주 | 40% | 연 7~10% | 매달 들어오는 현금 흐름(월배당) |

| 성장형 | VOO(S&P500) / 애플 | 30% | 연 2~3%+α | 향후 시세 차익 기대 가능 |

4. 2026년 재투자 시 반드시 확인해야 할 꿀TIP

① ISA 계좌 활용하기

청년도약계좌 만기 환급금을 ISA 계좌에 넣는다면 추가로 소득공제 혜택을 받을 수 있다. 배당소득에 대한 비과세 및 분리과세 혜택은 고배당 투자자에게 필수이므로, 적극활용을 추천한다.

② 분산 투자

국내 주식에만 몰빵하기보다, 달러 자산(미국 배당주)을 섞어 환율 변동에도 대비하는 것이 좋다.

③ 배당금은 반드시 ‘재투자’

만기 환급금으로 받은 3천만 원에서 나오는 배당금을 다시 재투자하면, N년 뒤 자산의 크기는 예금과는 비교할 수 없을 정도로 커져 복리의 혜택을 톡톡히 누릴 수 있을 것이다.

마치며

개인적으로 왼쪽 여성분 앞에 여권이 놓여있는 게 인상적이다.

나도 빠른 시일 내에 세계 곳곳을 여행다니며 자유를 만끽하고 싶다.

2026년 6월, 청년도약계좌 만기는 새로운 자산 관리의 시작이다. 목돈을 손에 쥐었을 때의 설렘을 넘어, 체계적인 고배당 포트폴리오를 통해 여러분이 진정한 경제적 자유로 한 걸음 더 나아가기를 바란다.