2026년 1분기, 테슬라의 ‘5만 대 재고(Inventory Gap)’는 단순한 수치 이상의 의미를 지닌다. 이는 공급망의 효율성을 넘어, 2분기 수익성 구조에 직접적인 타격을 줄 수 있는 하방 압력으로 작용하기 때문이다.

데이터를 추론을 바탕으로 이번 생산량, 인도량의 격차가 2분기 영업이익률에 미칠 영향을 심층 분석해보자.

1. 5만 대의 격차, 단순한 ‘미스’가 아닌 ‘자본의 정체’

2026년 1분기 테슬라는 약 40.8만 대를 생산했지만, 실제로 고객에게 인도된 수량은 35.8만 대에 그쳤다. 이 5만 대의 갭은 테슬라 역대 최대의 재고다. 그렇다면 왜 이렇게 많은 재고가 축적되었을까?

- 물류 병목: 기가 베를린이나 상하이에서의 운송 효율 저하.

- 수요 둔화: 고금리 기조 유지와 전기차 캐즘(Chasm)으로 인한 실구매 수요의 하락.

재고는 곧 ‘잠겨 있는 현금’이다. 5만 대의 차량이 묶여 있다는 것은, 해당 차량 생산에 투입된 막대한 자본이 회수되지 못하고 관리 비용(Storage Cost)만 발생시키고 있음을 의미한다.

2. 2분기 영업이익률 하락의 핵심 기제

재고가 쌓이면 기업이 선택할 수 있는 카드는 많지 않다. 즉각적이지만 가장 치명적인 방법은 ‘가격 할인(Incentives)’이다.

- ASP(평균 판매 단가)의 하락: 1분기 재고를 소진하기 위해 2분기의 가격 인하 혹은 저금리 할부 프로모션이 단행될 가능성이 있다.

- 고정비 부담 증가: 2분기 재고 조정을 위해 가동률을 낮출 경우, 차량 한 대당 할당되는 고정비(Fixed Cost)가 상승하여 매출원가(COGS)에 악영향을 미치게 된다.

결과적으로 ‘판매가는 낮아지는데(매출 하락), 한 대당 만드는 비용은 올라가는(비용 상승)’ 상황이 동시에 벌어지게 된다. 이 양방향의 압박이 이익이라는 공간을 가운데서 짓누르기 때문에, 2분기 영업이익률은 우리가 예상하는 것보다 훨씬 더 아프게 꺾일 가능성이 높다.

3. 마진율의 향방

지난 분기 테슬라의 영업이익률 8~9%대를 유지했다고 가정할 때, 이번 5만 대의 재고 처리를 위한 프로모션 비용은 2분기 마진율을 최소 1.5%~2.0%p 추가 잠식할 것으로 보인다.

특히, 재고 차량의 구성비(보급형 vs 하이엔드)가 중요하다. 주력 모델인 보급형 Model Y의 재고 비중이 높다면, 판매 수량을 유지하기 위한 공격적인 가격 정책이 불가피하며 이는 전체 연결 실적의 하향 조정을 초래할 것이다.

4. 향후 전망, 2분기는 ‘잔인한 달’이 될 것인가?

테슬라의 2분기 실적은 ‘재고 소진의 속도’와 ‘비용 절감 능력’의 싸움이 될 가능성이 높다.

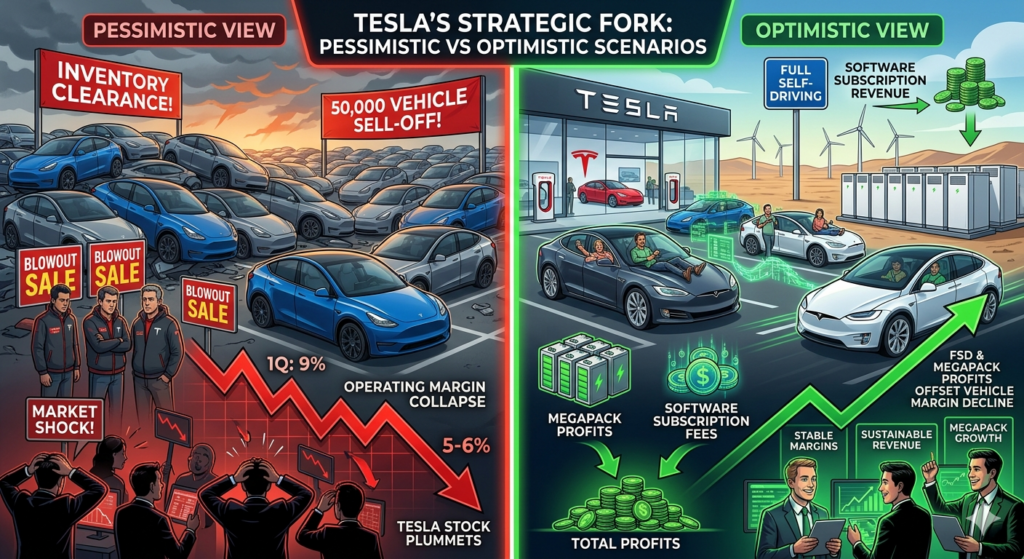

단기적/비관적 관점

재고 5만 대를 털어내기 위해 테슬라가 ‘눈물의 땡처리’를 시작하는 시나리오. 1분기 9% 수준이던 영업이익률이 5~6%까지 급락하며 시장에 충격을 줄 가능성이 있음.

전략적/낙관적 관점

테슬라의 자율주행 소프트웨어 유료 구독 전환 가속화 및 메가팩 부문의 이익 기여도가 차량의 마진 하락을 상쇄하는 시나리오.

마치며

결론적으로, 1분기의 5만 대 갭은 2분기 재무제표에 ‘가격 인하’라는 부메랑이 되어 돌아올 확률이 높다. 테슬라의 주가는 이 갭을 소프트웨어 매출이나 기타 사업부에서 얼마나 방어해내느냐가 관건이 될 것이다.